Investeren in vastgoed is een bescherming tegen hoge inflatie.

De inflatie kent voor het eerst sinds lang nieuwe hoogtepunten. En dat is niet per se goed nieuws: het rendement van je spaarboekje smelt als sneeuw voor de zon. Wat je best met je centen doet in periodes van stijgende inflatie? Vastgoedinvesteringen zijn een stabiele keuze.

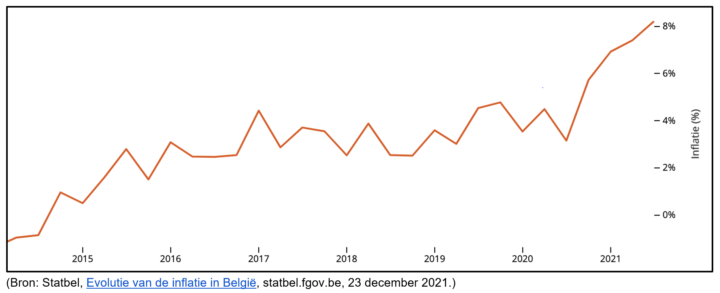

Inflatie, een tijdelijk fenomeen?

De afgelopen jaren zag de wereldeconomie nooit zo’n hoge inflatie als vandaag. Voor het eerst sinds lang zien we zelfs een duidelijke inflatieversnelling, met een stijging van 5% op een jaar tijd. De Europese Centrale Bank kadert de forse stijging als ‘tijdelijk’. Maar heel wat onafhankelijke economen achten de kans groot dat de inflatie ook in 2022 nog zal oplopen.

De oorzaken? ‘Om te beginnen: de stijgende energieprijzen en de opwaartse prijsdruk van allerhande consumptiegoederen en grondstoffen, omdat het aanbod de vraag niet meer kan volgen’, vertelt vastgoedmakelaar Evy Fourier. ‘Verder leidt de schaarste in arbeidskrachten tot hogere loonkosten voor bedrijven, en die rekenen ze vervolgens door in hun dienstverlening en producten. Al die factoren wijzen erop dat we van de hoge inflatie niet meteen verlost zullen zijn.’

‘We zullen niet meteen van de hoge inflatie verlost zijn.’ - vastgoedmakelaar Evy Fourier

Slecht nieuws voor je spaarrekening

Dat de rente op spaarboekjes tegenwoordig verwaarloosbaar is, wisten we al. De hoge inflatie brengt echter meer slecht nieuws voor de klassieke spaarder. De prijzen stijgen, waardoor je koopkracht vermindert. ‘Vandaag brengen spaarboekjes nauwelijks 0,5% rente op’, zegt Evy Fourier. ‘Dan moet je je geld wel langer dan een jaar laten staan. Maar om het nettorendement te kennen moet je ook de inflatie in rekening brengen. Alles wordt duurder dus binnen een jaar kan je met één euro minder kopen dan vandaag. De inflatie ging in januari 2022 naar 7,59%, het hoogste niveau sinds 1983. Als je na een jaar sparen €1050 op je rekening hebt staan, dan is dat nog maar een koopkracht van €970,30. Kortom: je geld zal uiteindelijk een stuk minder waard zijn dan toen je het op je rekening zette.’

Beleg veilig in vastgoed

Wat je dan wel met je centen kunt doen? Investeren in vastgoed, bijvoorbeeld. ‘Een investering in vastgoed is een goede buffer om het inflatie-effect tegen te gaan’, zegt Evy Fourier. ‘Een groot voordeel is dat de waarde van je onroerend goed gewoon meestijgt met de inflatie.’ Of zelfs sterker stijgt, als je de evolutie van de vastgoedprijzen van afgelopen jaren bekijkt.

Als je je woonst in de tussentijd bovendien verhuurt, kan je jaarlijks de huurprijs indexeren. Je verhoogt de prijs met een percentage dat samengaat met de inflatie, waardoor je rendement niet vermindert. ‘De vaste aflossing van je hypothecaire lening blijft wel dezelfde - als investeerder hou je op termijn dus elke maand meer over’, verduidelijkt Evy Fourier. ‘De indexatie van de huurprijs zorgt voor een solide bescherming van je geïnvesteerde geld.’

‘Een investering in vastgoed is een goede buffer om het inflatie-effect tegen te gaan.’ - vastgoedmakelaar Evy Fourier

Is investeren in vastgoed ook iets voor jou? Stel ons gerust al je vragen.

Op zoek naar een interessant investeringsproject? De kip met de gouden eieren? Vestio toont je de weg door het complexe landschap van de vastgoedmarkt en berekent welke rendementen je mag verwachten. Ze begeleiden je tot aan de voordeur van je ideale investering. Zelfs na je aankoop kan je rekenen op een excellente service in het beheer van je vastgoedportefeuille. Hoe uitgebreid is deze dienstverlening? Dat kies je zelf!